理学療法士の転職理由で最も多いのが『給料が安い・低い』という理由です。

厚生労働省「令和4年賃金構造基本統計調査」によると、理学療法士の平均年収は431万円だそう。

もしも理学療法士として年収にこだわるなら、431万円がボーダーラインとなります。

実際に私も、転職活動をした際はこの『平均年収』を最低ラインとして検討していました。

せっかく転職するんだから、平均年収は超えたいと思いませんか?

ただし、この431万円とは理学療法士全体の平均です。

年代別に見るとまた変わってくるので、年代別の平均年収もお伝えします。

![]()

理学療法士の年代別平均年収

- 25歳以下:328万円

- 30歳以下:395万円

- 35歳以下:426万円

- 40歳以下:461万円

- 45歳以下:494万円

- 50歳以下:531万円

あくまで参考程度ですが、年代が上がるごとに給与は増えていきます。

新卒の給与・年収

20代の理学療法士の平均年収は354万円だそうです。

初任給の手取り額は18万4,000円程度が平均的です。

30代の給与・年収

30代の理学療法士の平均年収は418万円だそうです。

30代の手取り額は22万8,000円程度が平均的です。

40代の給与・年収

40代の理学療法士の平均年収は480万円だそうです。

40代の手取り額は25万6,000円程度が平均的です。

50代の給与・年収

50代の理学療法士の平均年収は537万円だそうです。

50代の手取り額は29万1,000円程度が平均的です。

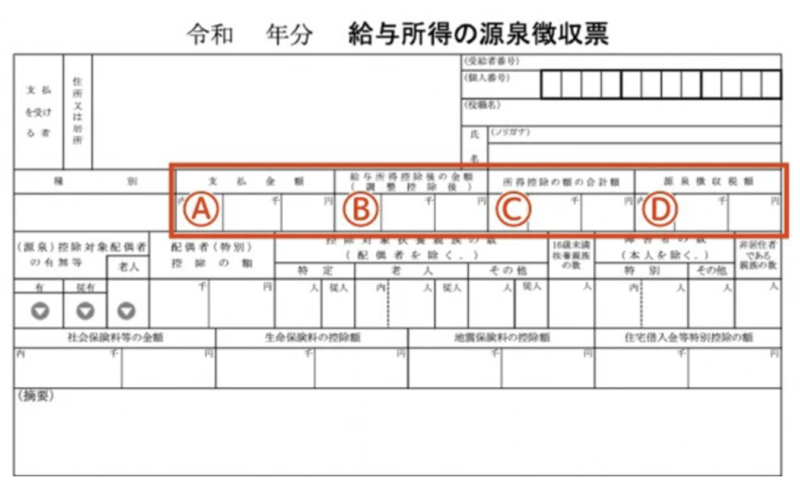

自分の年収がわからない場合、年末に職場から発行される源泉徴収票を確認すれば年収がわかります。

Aの部分の数字が年収です。

Bが給与所得控除後の金額、Cが所得控除の額の合計額、Dが1年間で徴収した所得税の合計額です

環境による給与の違い

職場による給料の違い

※実際に職場ごとに年収が発表されている文献は無かったため、![]() レバウェルリハビリと

レバウェルリハビリと![]() PT・OT・ST WORKERで求人を検索し、5件程度の病院を平均化した数値を出しています。

PT・OT・ST WORKERで求人を検索し、5件程度の病院を平均化した数値を出しています。

その際、求人票にのっている給与をそのまま反映しているため、経験年数は考慮しておりません。

また、22~25万円などの記載がある場合、少ない方の金額を採用しています。

- 急性期病院:22万6666円/339万9992円

- 回復期病院:23万5000円/362万円

- 療養病院:26万3000円/387万6000円

- 大学病院:25万262円/394万8144円

- 整形外科クリニック:26万6600円/319万9242円

- 老人介護保険施設:24万1900円/324万6200円

- デイケア、サービス:24万6000円/363万2000円

- 訪問リハビリ:24万7200円/361万2200円

施設別の年収や特徴についてはこちら»の記事をご参照ください。

都道府県ごとの給与の違い

年収には地域差があります。

同じ仕事でも大きく稼げる地域と、そうでない地域があるようです。

- 東京都:447万7200円

- 神奈川県:438万9000円

- 埼玉県:430万1600円

- 奈良県:427万4000円

- 千葉県:424万8000円

【参考| PT・OT・ST WORKER】

PT・OT・ST WORKER】

- 秋田県:337万5500円

- 長崎県:337万8000円

- 島根県:344万2000円

- 宮崎県:356万円

- 熊本県:359万9000円

【参考|PT・OT・ST WORKER】

理学療法士のボーナスの違い

ボーナスは仕事内容や職場によってかなり違います。

- 大学講師…約140万円

- 公務員…約110万円

- 大学病院…約110万円

- 整形外科クリニック…約40万円

- 訪問リハビリ…約50万円

- 老人保健施設…約50万円

ちなみに1年目の夏のボーナスはありません。

ボーナスについての詳しい情報はこちらの記事で詳しく説明しています。

理学療法士で最も多いのは年収300万円台

正社員で年収300万円台は一般水準より少ない

一般的な職業の平均年収は444万円で、理学療法士の平均年収は431万円です。

年収が300万円台となると、初任給の水準なのでメチャクチャ低いと言わざるを得ません。

月の手取りにすると20万円前後になるので、一般大卒の初任給程度とあまり変わらない位の水準です。

正社員でこのレベルだと、出世や昇給があったとしても、今後も年収400万円を超えるのはなかなか難しいかもしれません。

実際に私は新人の頃は年収340万円くらいでしたが、3年経っても平均年収に達しませんでした。

確か350万円くらいです。

そんな職場で働き続けても、今後給料がグッと上がるなんて考えられないと思いませんか?

それどころか、出世や昇格が無かった場合、ずっと給料は上がらないことも。

大切なこの時期を無駄に5年、10年と過ごすのはとてももったいないと思いませんか?

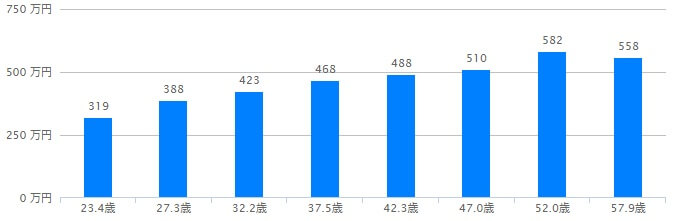

3年目理学療法士の年収は388万円

3年目の理学療法士は、転職を考える一つのダーニングポイントとなる時期です。

そんな3年目の理学療法士は400万円以上の給与水準が妥当です。

このグラフを見ると、3年目の理学療法士(26歳くらい)の平均年収は388万円です。

平均が388万円なので、それより多く貰っている理学療法士だって当然います。

私は、3年目の時の年収は350万円くらいでした。

それでは本当にクソみたいな生活しかできないですし、ほかの病院で理学療法士として働いている友人は380万円くらいもらってましたから。

だから3年目で年収400万円を狙うのは当然です。

平均より良い生活をしたいと思いませんか?

もちろん、お金が高いほど良いというわけでもないですし、給料が少なくてもやりがいのある職場はたくさんあります。

それでも、生きていくにはお金が必要。

やりがいだけでは安定した生活はできません。

実際に私は3年目で転職し、年収は350万円から420万円に上がりました。

やっぱりお金は大切だと思うんですよね。

年収300万円台なら、転職すべき理由

年収300万円台だと貯金ができない

年収300万円だと、毎月の手取り額は大体20万円前後です。

国が調査した、一人暮らしで毎月かかる生活費の平均は16万3,762円だそう。

興味があれば以下のサイトを見てください。

家計調査報告(家計収支編)2019年(令和元年)平均結果の概要 (stat.go.jp)

手取り20万円で16万3,762円の出費ですよ?

残りがたったの3万6000円。

これは最低限残るお金であり、実際はもう少しお金が出ていくと思います。

賃貸アパートの場合、2年に1度の更新手続きや、万一病気になった時の医療費などでほぼ貯金が出来ない状態となります。

例え36,000円を12カ月貯めても43万2000円、それを10年続けても、432万円・・・。

10年頑張ってやっと新車が買えるレベルですね。

結婚とか子供とか育てられるんですかね。

現実は厳しいです。

年収300万円で、働くというのはかなり厳しいんです。

30歳代になれば結婚もするかもしれませんし、40歳からは介護保険料も増えるし、年齢を重ねると医療費もかかるし親の介護も・・・

「いい職場だから」「やりがいがあるから」「転職が面倒だから」という理由で年収300万円で生きている人はかなり厳しいと思います。

年収300万円だと将来が不安すぎる

理学療法士が年収300万円だとヤバイ大きな理由は「将来が不安になるから」です。

例えば結婚。

年収300万円では1人暮らしや実家暮らしならなんとかなるかもしれませんが、結婚して世帯を持つには少し厳しい金額です。

結婚すると

- 結婚式200万円

- 出産100万円

- 子供養育費2000万円

- 老後の資金2000万円

が必要になってきます。

年収300万円でこれを賄うのは本当にシンドイと思います。

貯金なんてまともにできませんから。

将来の事を考えるなら、年収300万円ではとても無理です。

共働きだったとしても、世帯年収は600万円にしかなりません。

年収300万円は日本の平均でみてもかなり低い

年収300万円というのは、どの年代で見てもかなり低い給料です。

dodaの調査では20代の平均年収ですら341万円なんですよ。

30歳代だと437万円。

もしあなたが30歳代で、まだ年収が300万円だったら、平均年収437万円と比べて137万円もの開きがあります。

これはかなり厳しいですよ、10年で1370万円の差ですから。

せめて平均年収を貰ってもいいんじゃないですか?

今の時代、年収400万円前後なら経験3年以下でも可能です。

一番まずいのは「面倒くさい」「やりがいがある」「この職場が好き」というくだらない理由を盾に給料が上がらない今の職場で働き続けること。

だって本当にその職場で「やりがいがある」「職場が好き」と思って充実した毎日を過ごしているなら、こんな記事にたどり着くはずがありませんから。

心のどこかで「給料が少ない」と思っているんじゃありませんか?

理学療法士の年収は450万円あれば安定する

年収が450万円あれば、比較的安定した生活ができます。

手取りは25万円くらいになるし、一人暮らしなら貯金や資産運用など将来の蓄えを増やしておくことができます。

家庭を持ったとしても、年収450万円で3人家族で生活している人は多くいるので何とかなるでしょう。

というわけで、年収にこだわるなら431万円以上の職場に転職することを強くお勧めします。

今すぐにでも転職活動を開始し、給料が高くて働きやすい職場をリサーチすべきです。

理学療法士なら、転職するだけで年収が30~50万円くらい簡単に上がります。

しかも人間関係も改善され、残業もなくストレスのない職場で働くことができます。

今の職場で不安だと感じる人は、ぜひ転職サイトに登録してどんな求人があるのか確認だけでもしてみてください。

転職サイトは無料ですし、多くの情報があるので転職活動に有利に働きます。

私は、![]() PT・OT・ST WORKERと

PT・OT・ST WORKERと![]() レバウェルリハビリを使って転職しました。

レバウェルリハビリを使って転職しました。

転職する時は理学療法士専門の転職サイトの利用がおすすめです。

どのサイトも、キャリアアドバイザーによる求人紹介・転職相談などのサポートが受けられます。

非公開求人も多くあるので雇用条件の良い求人を探すことができます。

転職で給料を高めるのは一番手っ取り早いです。

転職を考えている方は、ぜひ転職サイトをご利用ください。