退職金240万円

この数字、どう感じますか?

実はこれ、理学療法士が40年間フルで働いたときの平均的な退職金額といわれています。

…正直、心もとないですよね。

でも安心してください。

たった240万円の退職金でも、実質1,000万円近くに増やす現実的な方法があります。

それがそれがiDeCo(イデコ)と呼ばれている【個人型確定拠出年金】です。

- 退職金が少ない事実

- 年金が下がり続けている事実

- 給料も上がらない事実

これらの問題を一気に解決するのが、iDeCoなんです。

iDeCoなら誰でもお金を増やせる可能性があります。

iDeCoを活用すれば、節税 × 長期運用 × 複利の力で、退職金に大きな差が生まれます。

2025年の最新制度でも、iDeCoは依然として“最も強力な老後資金づくりの制度”です。

理学療法士でiDeCoを始めるなら、僕はSBI証券一択です。

理由は 手数料最安&運用商品が圧倒的に優秀 だから。

今から始めれば、あなたの老後の資産は確実に変わります。

![]()

iDeCoで増える!そもそもイデコとは?

iDeCoとは、自分で毎月お金を積み立てて老後資金をつくるための私的年金制度のこと。

普通に皆さんが納めている年金(国民年金・厚生年金)は国が運用しているます。

そのため

- 年金はいつから受け取れる?

- 年金はいくら受け取れる?

が不透明で、実際に年々変化しています。

| 年度 | 国民年金(平均) | 厚生年金(平均) | 受給開始年齢 |

|---|---|---|---|

| 2000年頃 | ― | 約177,000円 | 厚生年金は60歳→65歳へ引き上げ開始 |

| 2020年頃 | 約56,358円 | 約144,000円 | 65歳に統一 |

| 2025年 | データ未確定 | 約144,982円 | 65歳 |

● 受給年齢

- 国民年金は 昔から65歳固定。

- 厚生年金は 2000年頃から段階的に60→65歳へ引き上げ。

● 受給額(平均)

- 国民年金は約 5.6万円/月(2020年度)

- 厚生年金は177,000円→約145,000万円/月と減額

となっており、今後も変更される可能性があります。

その点、iDeCoは

- 自分で掛金を決める

- 自分で運用先を選ぶ

- 自分で受け取り方法を決める

という、超“自分主体”の制度です。

年金不安が大きい理学療法士にとって、老後資金の柱にできる確実な選択肢です。

iDeCoの対象者

2025年現在

- 20歳以上60歳未満なら全員加入OK

- 会社員、公務員、自営業、アルバイトでもOK(一部条件あり)

理学療法士なら基本的に誰でも加入できます。

iDeCoの掛金の上限と下限

- 最低:5,000円/月

- 上限:23,000円/月(会社員の場合)

1,000円単位で変更できるので、家計に合わせて調整できます。

この金額は今後改定される可能性もあるので、引き続き動向は追った方がいいと思います。

iDeCo(イデコ)のメリットはお金が増えるだけじゃない

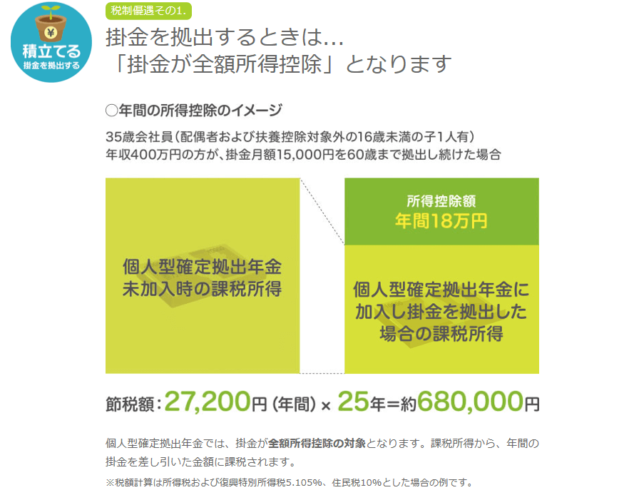

掛金が全額「所得控除」になる

iDeCoは、掛けた金額がそのまま所得から差し引かれます。

つまり、税金が大きく下がるということ。

たとえば、年収400万円で月2万円(年24万円)積み立てる場合、課税所得が24万円下がります。

節税額は「所得税率+住民税(10%)」によって変わり、多くの会社員は 15~20% 程度です。

- 税率15%なら年間 36,000円

- 税率20%なら年間 48,000円

20年間続ければ72万~96万円も節税になるので、節税だけで中古車が1台買えてしまう金額になるんです。

凄いですよね。

運用益が“まるごと非課税”

通常、銀行利息や株の運用益には20.315%の税金がかかります。

ただでさえ所得税と住民税で15~20%も税金を払ってるのに、資産運用して設けた額に対してまた20%も税金で取られるなんてアホらしいと思いませんか?

でもiDeCoなら…運用益は100%非課税なんです。

例:月23,000円 × 30年間、年5%運用

- 積立総額:8,280,000円

- 運用で増えた額:10,861,949円

- 合計:19,141,949円

本来であればこの運用額10,861,949円に対して20%の税金がかかり2,206,604円の税金がかかるはずが…

iDeCoなら0円!

iDeCoであれば、この220万円の税金を支払わなくて済むんです。

これはとてつもなく大きな差ですよね。

iDeCoの運用メリットまとめ

| 項目 | 内容 |

|---|---|

| 掛金が全額所得控除 | 月2万円なら年間24万円控除 → 年間3.6~4.8万円節税 |

| 運用益が非課税 | 30年で+1,086万円増 → 本来20%の税金が0円 |

| 受け取り時も優遇 | 退職所得控除・公的年金控除が適用 |

さらに詳しく解説していきます。

idecoで増やせ!理学療法士の退職金はなぜ少ない?

理学療法士には勤続年数に応じた退職金が支払われます。

一般的には、大企業で1500万程度、中小企業でも900万円程度の退職金が出るようです。

なぜ理学療法士はたったの240万円なのか?

退職金の計算式は以下のどちらかで計算されます。

| 計算方式 | 計算式 | 特徴 |

|---|---|---|

| ① 基本給方式(高額になりやすい) | 基本給 × 勤続年数 × 給付率 | 大企業で採用されやすい。退職金が大きくなる。 |

| ② 勤続月数方式(PTはこっちが多い) | 勤続月数 × 5,000円 × 給付率 | 医療・介護業界で採用が多い。退職金が極端に低くなる。 |

病院自体が退職金共済等に加入している場合もありますが、この計算式に当てはめると以下の通り。

| ケース | 試算額 | 結果 |

|---|---|---|

| ① 基本給方式(例:基本給25万円) | 25万円 × 40年 × 100% = 1,000万円 | 高い方①の計算方式 |

| ② 勤続月数方式(多くの病院がこれ) | 480ヶ月 × 5,000円 = 240万円 | PTで最も多い②現実はこの金額 |

あなたの職場が①を採用していれば結構もらえますが、②を採用していたら悲惨ですよね。

どちらに則って計算されるかは就業規則に記載されていますので確認してみてください。

【参考:独立行政法人 勤労者退職金共済機構】

40年勤めあげた結果、退職金が240万円をもらえる!

…嬉しいですか?

この程度のお金でいったい何ができるんでしょう?

- 定年後、夫婦でハワイに旅行に行きたい

- 田舎に家を買って第二の人生を歩みたい

- 有料老人ホームに入って穏やかに過ごしたい

いやいやいや、絶対に無理ですよね?

我々理学療法士は、病院や経営者をアテにしてはいけません。

退職金は自分で用意する時代です。

年金だってそんなにもらえないはずなので、今の内から資産形成しておかないと老後に本当に困りますよ!

退職金に頼らず老後資金をつくる方法

退職金がアテにならないのであれば、自分で老後の資金をためておかなければなりません。

老後は4000万円必要だとかいわれてますからね。

【老後資金づくりの選択肢】

- 宝くじ(非現実的)

- 株

- FX

- つみたてNISA

- iDeCo(最も確実)

株やFXのように大きく損をするリスクが低く、節税効果がずば抜けて大きいのがiDeCoです。

私はiDeCoを活用して、60歳時点で1,500万円程度の受け取りを想定しています。

idecoってどれくらい増えるの?

iDeCoは簡単に言うと「節税しながら投資して貯金できる」最強の年金制度です。

ただし、デメリットもあります。

iDeCoのデメリット

- 60歳まで引き出せない

- 掛け金の変更には上限・下限がある

- 運用商品選びに最低限の知識が必要

それでもメリットの方が大きいので、iDeCoはめちゃくちゃお勧めします。

メリット①iDeCoは3つのメリットを同時に得られる

イデコを利用することで

-

貯蓄

-

節税

-

投資

の3つを駆使することでメチャクチャお得に資産を増やすことができるんです!

この3つを同時に実践できる制度は、2025年現在、iDeCo以外にありません。

メリット②iDeCoの貯蓄効果

イデコは毎月5,000円~23,000円の範囲(1,000円きざみ)で掛け金を設定することができます。

※会社員の場合。職業によって異なるため、確認してください。

この掛け金、そのままずっと溜まっていきます。

| 年数 | 月1万円 | 月2万円 | 月2.3万円 |

|---|---|---|---|

| 20年 | 240万円 | 480万円 | 552万円 |

| 30年 | 360万円 | 720万円 | 828万円 |

| 40年 | 480万円 | 960万円 | 1,104万円 |

なんと10,000円の掛け金を20年間(40歳から開始)するだけで、もう退職金と同等のお金を貯めることができます。

これを見ると、なるべく早くそしてなるべく高いお金(もちろん無理のない範囲で)で掛け金を設定したほうがいいです。

途中で掛け金を変更することも可能なので、家計が厳しかったら迷わず掛け金を下げてくださいね。

詳しくはSBI証券 iDeCo![]() でご確認ください。

でご確認ください。

分かりやすく解説してくれています。

メリット③iDeCo(イデコ)の節税

イデコを利用すると所得税および住民税が控除されます。

【控除とは?】

金額から一定額を差し引き、減税すること。

その金額はかなりのもので、この節税が最大の目玉であると言っても過言ではありません。

年収400万円の人がイデコを利用すると、毎年18,000円~41,400円も節税できるんです!

もちろん、年収がもっと高ければ節税額は増加します。

| 年収400万円|iDeCoの年間節税額 | ||||

| 1万円 | 1.5万円 | 2万円 | 2.3万円 | |

| 節税額 | 18,000円 | 27,000円 | 36,000円 | 41,400円 |

少しでも早く、少しでも多く投資したほうが絶対にお得です。

また、ろうきんではこのくらい税金の優遇がありますよ!という算段を提示しています。

ぜひ覗いてみてください。

【ろうきん】

【

【

ちなみに、節税するには年末調整でしっかりと申請しなければなりません。

申請の方法は「イデコ(iDeCo)で減税させる為の年末調整の書き方を簡単に教える!≫」で紹介していますので絶対に読んでください。

損しますよ。

メリット④iDeCo(イデコ)の投資は非課税

運用する金融商品はたくさんありますので困惑しますが、どれを選んでもお得に資産運用できるのが特徴。

iDeCoでどれを選べばよいか悩んだらこちらの記事をご参照ください。

僕が選んだ銘柄をご紹介しています。≫

投資信託などで資産運用すると、通常20.315%の税金がかかりますが、イデコで運用した場合全て非課税となります。

つまり運用した金額がまるまる自分のモノに!

ちなみに、運用した利率によって戻ってくる金額も異なります。

以下の表をご参照ください。

年収400万円・30年間運用した場合

| 運用率\投資金額 | 10,000円/月 | 20,000円/月 | 23,000円/月 |

| 1% (リスクの回避を優先) |

596,282円 | 1,192,564円 | 1,371,449円 |

| 3% (安全な運用) |

1,192,564円 | 4,454,738円 | 5,122,948円 |

| 5% (積極的な運用) |

1,371,449円 | 9,445,173円 | 10,861,949円 |

この通りに運用できるとは限らないのですが、自分の積み立てた金額+この運用した金額が合わさるとしたらかなりヤバいことになるのは分かりますよね。

23,000円の掛け金+5%の運用に成功した場合(30年間)

- 積み立て額:8,280,000円

- 運用額:10,861,949円

- 合計:19,141,949円

60歳の時になんと1,900万円以上も受け取れることになります。

理学療法士の退職金は240万円ですよ!?

しかも節税が1,242,000円できますので、合計で20,383,949円にも膨れ上がります。

これ、やらない理由は本当にないですよ!

idecoはどれくらい増えるのか?まとめ

2025年現在、年金制度はますます不透明で、理学療法士の退職金は改善の見込みがほぼありません。

しかし――

- 節税しながら

- 十分な老後資産を

- リスクを抑えて確実に積み上げられる

そんな制度がiDeCoです。

老後の安心は「行動した人」から順に手に入れていきます。

理学療法士でiDeCoを始めるなら、僕はSBI証券一択です。

理由は 手数料最安&運用商品が圧倒的に優秀 だから。

理学療法士がiDeCo(イデコ)をやらないなんて考えられない

退職金240万円

これでいいや!と思う理学療法士は少ないでしょう。

シビアな話ですが、企業はあなたを守ってくれませんよ。

自分の老後は自分で築いていかなければならないと、早めに気づきましょう。

老後1,000万円は「いつか」ではなく「今」作るものです。

積み立ては早ければ早いほど有利、明日のあなたより、今日のあなたのほうが若いので、なるべく早く行動を起こすべきです。

少しの行動が、未来の安心をつくります。

SBI証券 iDeCo

その他、お金に関する不安や不満がある方はこちらの記事もおすすめです。