iDeCoを始めたけど、どうすれば減税されるの?

年末調整の書くところをおしえて!

【この記事で分かること】

- iDeCoで払ったお金を年末調整用紙のどこに書くのか?

- iDeCoの申告の為に用意するもの

- iDeCoをするとできる節税額

年末調整

今年もやってきました、嫌な季節。

通常、年末調整って名前を書いて印鑑を押すだけの作業なんですけど、保険料が変わったり家族が働いてたりすると途端に面倒になります。

そして、イデコ(iDeCo)をやっている人も減税の恩恵を受ける為に年末調整で申告しなければなりません。

あなたがイデコ(iDeCo)をやっていて、年末調整の書き方に悩んでいてももう大丈夫。

超簡単ですから!

▼イデコ(iDeCo)についての記事はこちら▼

▼イデコ(iDeCo)のカンタンで無料の申し込みはこちら▼

![]()

イデコ(iDeCo)を申請!年末調整に必要な書類とは?

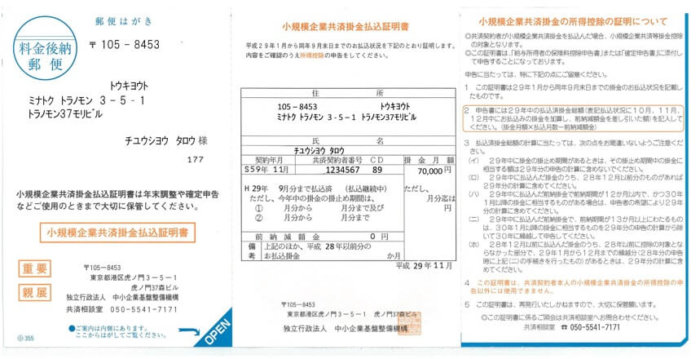

イデコ(iDeCo)をやってると、10月くらいにこんな用紙が届くはず。

※初回のみ送られてくるタイミングは変わるそうです。

- 1~9月に掛け金払い込み:10月下旬頃

- 10月に掛け金払い込み:11月下旬頃

- 11月に掛け金払い込み:12月下旬頃

- 12月にに掛け金払い込み:翌年1月下旬頃

【参考|中小機構】

※実際に送られてくるものと若干異なる場合があります

【参考|

【参考|

そこには『小規模企業共済等掛金控除証明書(読み方:ショウキボキギョウキョウサイトウカケキンコウジョショウメイショ)』と書いてあります。

これを開くと、中には今年払ったイデコ(iDeCo)の掛金(10月まで)と、10~12月までに支払う予定額が書かれており、その合計額も書かれているはず。

例えば、毎月23,000円払っているのであれば1年で276,000円になるはず。(もちろん、途中からの開始であれば、支払った月の分のみ)

それが年末調整に記入する金額です。

この書類は年末調整の時に提出するものなので、大切に保管しておきましょう。

年末調整用紙の記入の仕方

年末調整の書き方を知ろう!

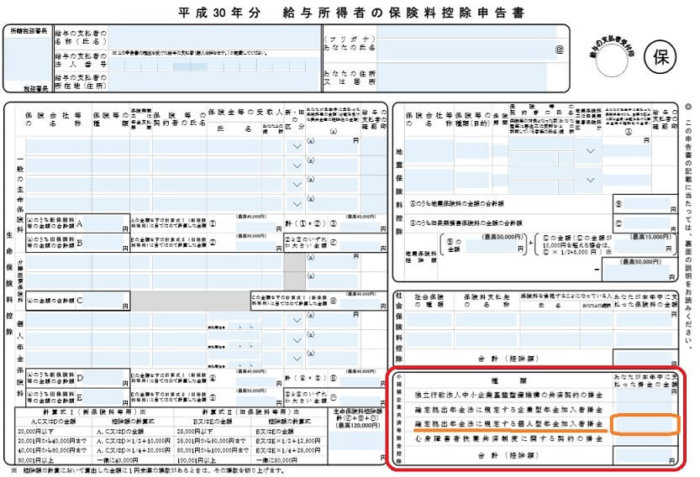

記入するべき年末調整用紙は『給与所得者の保険料控除申告書(読み方:キュウヨショトクショトクシャノホケンリョウコウジョシンコクショ)』です。

【参考|

【参考|職場でいつももらえるものですね。

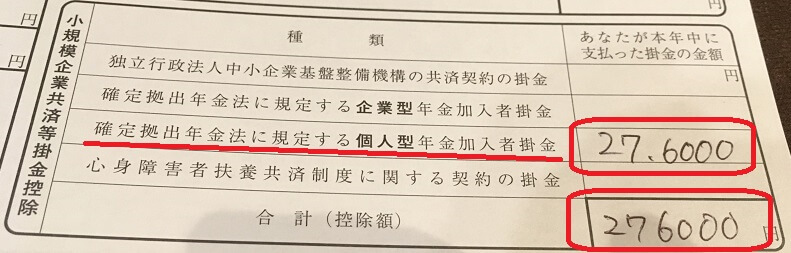

この右下の枠の『小規模企業共済等掛金控除』の欄の『確定拠出年金法に規定する個人型年金加入者掛金』の欄に

今年払ったイデコ(iDeCo)の掛金(10月まで)と、10~12月までに支払う予定額合計金額

を書き込めばいいだけです。

たったこれだけ!

かんたん!

【STEP1】

合計金額を確認

【STEP2】

年末調整用紙の右下に記入

この給与所得者の保険料控除申告書に、小規模企業共済等掛金控除証明書の原本(コピー不可)を、クリップでまとめて職場に手出すればOKです!

毎年の年末調整を苦労せず書くコツはコピーを残すこと

年末調整や確定申告は、1年に1度しかやりません。

とてもじゃないけど、やり方を覚えておくのは無理ですよね。

ですので、それぞれの用紙をコピーして、翌年の参考(見本)になるように残しておきましょう。

できるだけ調べる労力を少なくしたいので、年末調整用のファイルを買って、そこに保管しておけば間違いないです。

▼ファイルは丈夫な物を選ぼう!▼

実際にイデコ(iDeCo)でどれくらい節税できるの?

実際にイデコでどれくらい節税できるかは、シミュレーターで計算できます。

僕たちは最大掛け金が23,000ですので、さまざまなシミュレーションをしてみました。

| 年収400万円でイデコを利用した節税額 | ||||

| 年齢 | 掛け金10,000円 | 15,000円 | 20,000円 | 23,000円 |

| 年間節税額 | 18,000/年 | 27,000円/年 | 36,000円/年 | 41,400円/年 |

| イデコを利用した生涯節税額(60歳までの合計) | ||||

| 25歳 | 630,000円 | 945,000円 | 1,260,000円 | 1,449,000円 |

| 30歳 | 540,000円 | 810,000円 | 1,080,000円 | 1,242,000円 |

| 35歳 | 450,000円 | 675,000円 | 900,000円 | 1,035,000円 |

| 40歳 | 360,000円 | 540,000円 | 720,000円 | 828,000円 |

| 45歳 | 270,000円 | 405,000円 | 540,000円 | 621,000円 |

| 50歳 | 180,000円 | 270,000円 | 360,000円 | 414,000円 |

毎年18,000円~41,400円もの節税ができるのがポイント!

もちろん、年収がもっと高ければ節税額は増加します。

表を見て分かる通り、少しでも早く、少しでも多く投資したほうが絶対にお得です。

だからすでに始めてる皆さん、おめでとうございます!

まだ始めてない方はまだ全然間に合いますので、もう少し記事を読んでみてからぜひイデコを始めてみてください!

しかも節税だけじゃなく、積み立てもできる!

イデコの本来の目的は節税や投資ではありません。

老後の資産形成にあります。

老後に2,000万円が必要である、というニュースを聞いたことがあるでしょうか?

夫65歳以上、妻60歳以上の夫婦のみの無職の世帯では毎月の不足額の平均は約5万円であり、まだ20~30年の人生があるとすれば、不足額の総額は単純計算で1300万円~2000万円になる。

【金融庁の報告書より抜粋】

まぁちょっとした勘違い炎上もしてるんですけど、老後にある程度の資金が必要なのは間違いないです。

介護付き有料老人ホームだって安くても1,000万円以上しますから。

だからやっぱり老後の蓄えは必要。

でも理学療法士の退職金は200万円程度しかもらえないとのこと。

▽参考記事▽

理学療法士の退職金は全く期待できず!?定年後の為に今から資産運用を!

だからイデコを利用して老後の資産の準備をしておきたいと考えるべきです。

毎月2万円の積み立てをすれば60歳になったらまとめてお金を受け取ることができます。

- 40歳から始めると480万円

- 30歳から始めると720万円

- 20歳から始めるとなんと960万円

この金額を積み立てることができます。

イデコ(iDeCo)で資産運用も

イデコで積み立てると、同時に年数パーセントの資産運用もできます。

お金に働いてもらうことで、最終的には30歳で始めた場合、4,454,738円の資産運用ができて11,654,738円が受け取れます(3%の運用の場合)

とりあえず、退職金がほとんど出ない理学療法士は「やらない」という選択肢はないのかな、と思っていますけどね。

イデコを始めるには証券会社を選ぶ必要があるのですが、有名な所を選べばいいと思います。

おすすめはSBI証券 iDeCo![]() です。

です。

実際にぼくも利用している証券会社ですが、初心者に優しいのがSBI証券 iDeCo![]() の特徴。

の特徴。

【![]() SBI証券 iDeCo

SBI証券 iDeCo![]() の特徴】

の特徴】

- 運営管理手数料が無料

- 運用商品が低コスト

- イデコ専門スタッフがサポート

- お客様満足度94%

- 初心者にも分かりやすい書類

詳しくはSBI証券 iDeCo![]() の公式HPにてご確認ください。

の公式HPにてご確認ください。

使いやすいし分かりやすいですよ!